AI算力重构存储芯片超级周期:国产替代如何破局

2026年6月6日,SK海力士市值首次突破1万亿美元大关,与三星电子、美光科技一同跻身”万亿市值俱乐部”,这标志着存储芯片行业正经历一场前所未有的结构性变革。存储芯片价格在短短一年内暴涨近十倍,从消费级到服务器级产品全面上涨,且供需缺口持续扩大,这一现象已远超传统存储周期的波动范围。全球存储行业正从”三年一周期”的强波动模式,向由AI算力需求驱动的”超级周期”转变,而这一转变对中国存储芯片产业而言,既是挑战,更是历史性机遇。

一、AI算力需求爆发:存储芯片从周期品到战略资产

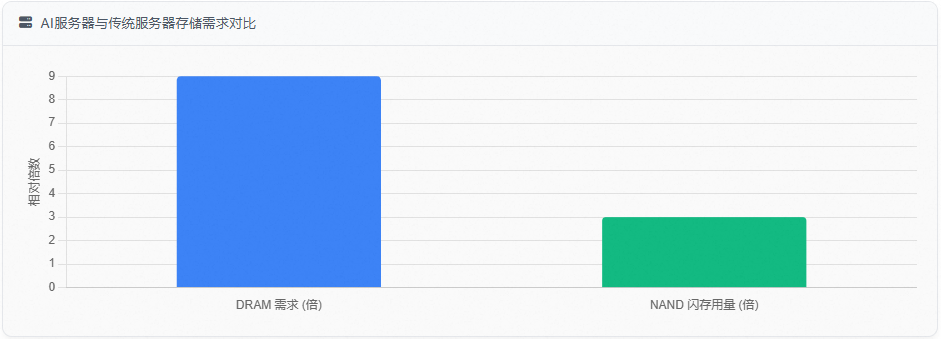

人工智能算力需求已成为本轮存储芯片短缺的关键驱动力。单台AI服务器对DRAM的需求是传统服务器的8-10倍,NAND闪存用量达到常规机型的3倍以上,而2026年全球AI服务器出货量同比增长高达51.3%,预计2028年将接近500万台。这直接导致AI领域消耗的存储容量占全球DRAM总产量的40%以上,并且这一比例仍在快速增长。

AI对存储的需求呈现三重压力:

- 模型容量压力:主流AI大模型参数量从千亿级迈向万亿级,存储容量需求不断变大;

- 数据传输压力:GPU和NPU处理器的算力远超内存供数速度,计算单元大部分时间在等待数据;

- 应用场景扩展压力:从云端大模型到手机、汽车等端侧AI设备,对存储的需求持续增加。

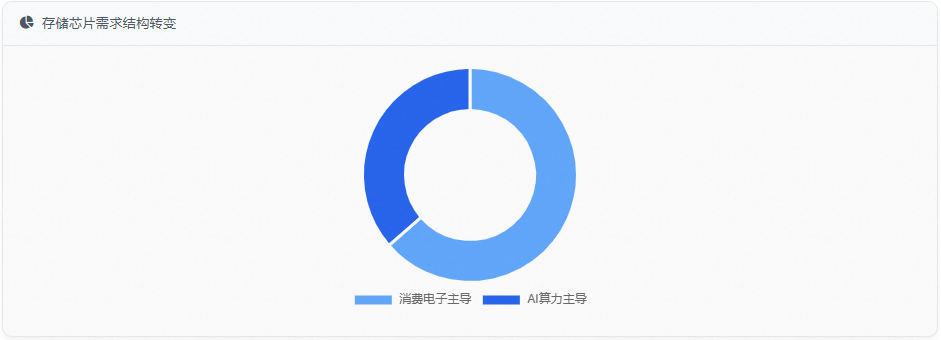

这种需求结构已发生根本性转变。过去,存储芯片七成需求来自智能手机、台式笔记本等消费电子市场,市场需求随数码产品出货量起伏,淡旺季分界清晰,价格自然大涨大跌、周期性明显。如今,行业需求结构已反转,AI算力基础设施建设成为存储需求的核心增长引擎,且这种需求具有长期稳定性和刚性特征,不是短期脉冲。

二、全球存储产能结构性短缺:供给弹性严重不足

面对AI算力的爆发式增长,全球存储芯片供给端面临严重瓶颈。三大国际存储巨头——三星、SK海力士和美光——正将70%以上的先进产能转向高带宽内存(HBM)和高端DDR5产品,同时大幅削减消费级DDR4产能,导致传统存储供给严重不足。

产能释放周期长是核心矛盾。建一座存储芯片工厂需2-3年,产能调整滞后于需求,容易形成”缺货涨价-集体扩产-过剩大跌-减产-再缺货”的循环。然而,本轮AI算力爆发带动的存储涨价,有着需求量级大幅提升、算力基础设施需求刚性的特征,传统”三年一周期”的规律已被打破。

供给端的结构性短缺主要体现在三个方面:

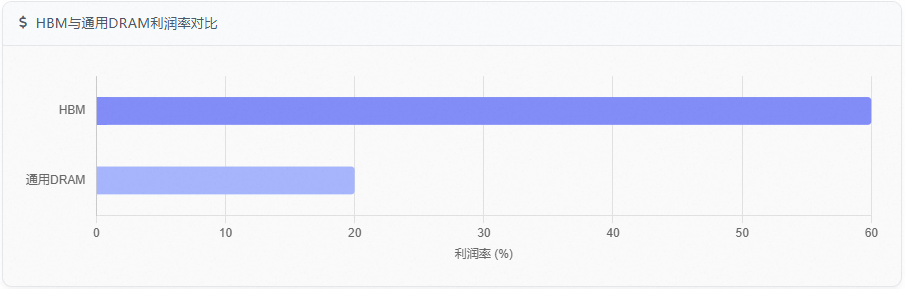

- HBM产能被严重虹吸:HBM的生产需要消耗大量晶圆,其单位晶圆产值与利润率(超60%)远高于通用DRAM(约20%)。HBM的生产需要更复杂的堆叠和先进封装技术,如SK海力士的HBM4E需要12层堆叠的32Gb 1cnm DRAM Die,引脚速率达到16.0Gbps,单堆栈带宽达到4.0TB/s。由于技术门槛高,台积电的CoWoS封装产能成为瓶颈,目前仅能提供约12.7万片/月,且被英伟达、博通等科技巨头垄断,难以满足HBM4E等高端产品需求。

- 晶圆厂洁净室空间不足:SK海力士在2026年2月的高盛电话会上指出,全行业受限于洁净室(Clean room)空间的不足,供应增长受到物理限制。三大原厂无法通过简单扩产来缓解短缺,必须依赖制程升级和产能优化。

- 长期供货协议锁定产能:各大云服务商、服务器厂商扎堆和原厂签订两到三年长期锁价供货合同,提前锁定货源,防止后续继续涨价带来成本失控。SK海力士2026年DRAM产能已全部售罄,开始启动2027年全年供应谈判;三星电子也已完成相关工作。这种长约模式将传统的周期性现货交易,转变为订单和利润高度确定的”AI基础设施”资产。

三、国产存储芯片崛起:从追赶者到关键参与者

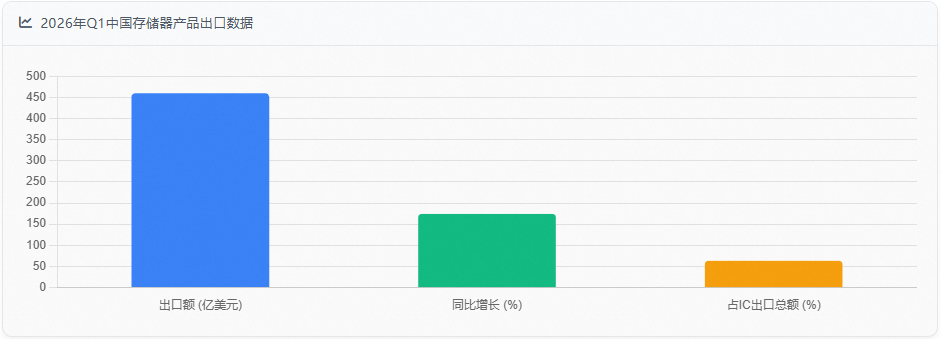

在国际存储巨头产能向AI高端产品倾斜的背景下,中国存储芯片企业迎来黄金发展期。2026年一季度,我国存储器产品出口459.9亿美元,同比增长达174.2%,占集成电路出口总额的63.3%,国产存储芯片凭借性价比与稳定供货,成为国际市场抢手货。

长鑫科技与长江存储作为中国存储芯片的双雄,正加速追赶国际巨头:

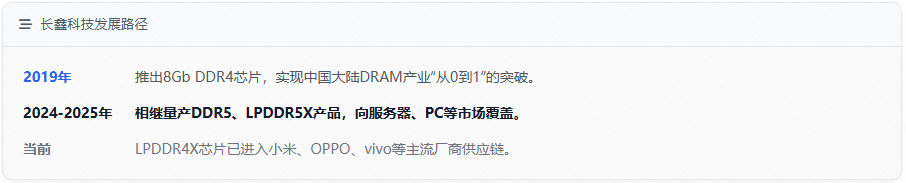

1.长鑫科技DRAM技术突破:长鑫科技是我国规模领先、技术先进、布局完善的DRAM研发设计制造一体化企业。其采取”跳代研发”策略,从公司成立起不做低端、落后制程,直接在2019年推出自主设计生产的8Gb DDR4芯片,实现了中国大陆DRAM产业”从0到1″的突破。2024年、2025年相继量产DDR5、LPDDR5X产品,目前DDR5向服务器、个人电脑等下游市场覆盖;LPDDR4X芯片已进入小米、OPPO、vivo、传音、联想等主流厂商供应链。

长鑫科技发展路径2019年推出8Gb DDR4芯片,实现中国大陆DRAM产业“从0到1”的突破。2024-2025年相继量产DDR5、LPDDR5X产品,向服务器、PC等市场覆盖。当前LPDDR4X芯片已进入小米、OPPO、vivo等主流厂商供应链。

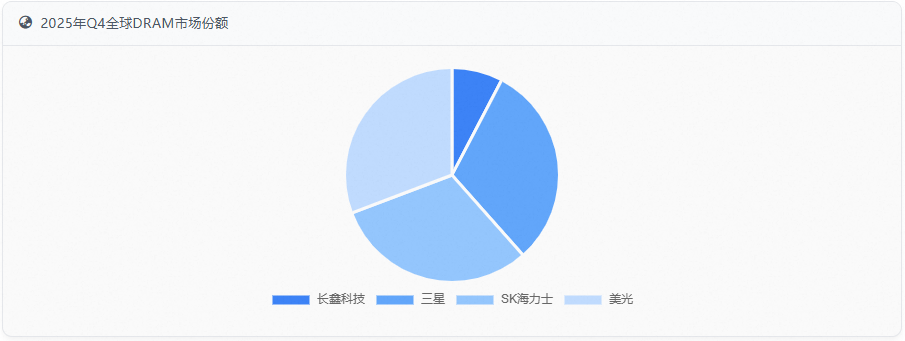

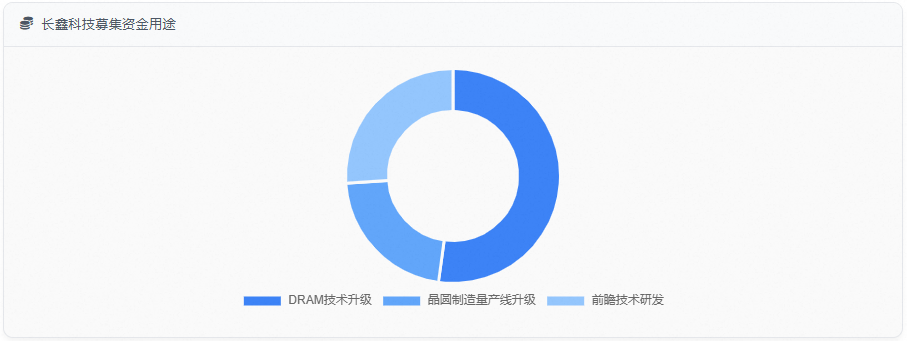

长鑫科技在2026年5月27日科创板IPO获上市委会议通过,拟募资295亿元,主要用于存储器晶圆制造量产线技术升级改造、DRAM存储器技术升级及前瞻技术研究与开发。根据Omdia的数据,按2025年第四季度DRAM销售额统计,长鑫科技的全球市场份额已增至7.67%,稳居全球第四,打破了三星、SK海力士、美光三巨头长期垄断全球95%以上DRAM市场的局面。

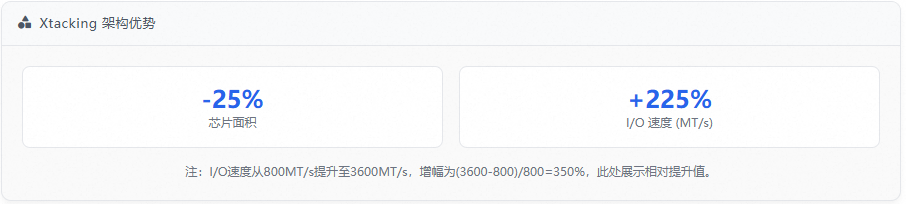

长江存储NAND闪存弯道超车:长江存储凭借自主研发的Xtacking架构实现技术突破。该技术将存储单元和外围电路分别在两片独立的晶圆上加工制造,然后通过晶圆键合技术集成,相比传统架构,能实现更高的存储密度(芯片面积可减少约25%)、更快的I/O接口速度(如从800MT/s提升至3600MT/s),并采用模块化设计以缩短产品开发周期约3个月和生产周期约20%。

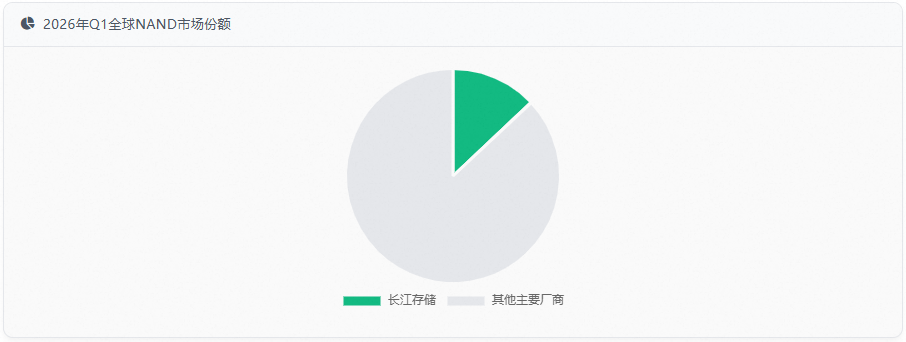

长江存储2026年一季度的全球NAND市场份额已攀升至约13%,同比增幅高达246%,已追平美光、闪迪等国际竞品,跻身全球市场前三。其232层3D NAND闪存已实现稳定量产,性能指标与国际主流产品相当,且技术已获得三星等国际巨头的认可,三星甚至从长江存储获得了Xtacking技术的授权。

四、下游行业成本传导:车企与消费电子厂商的应对策略

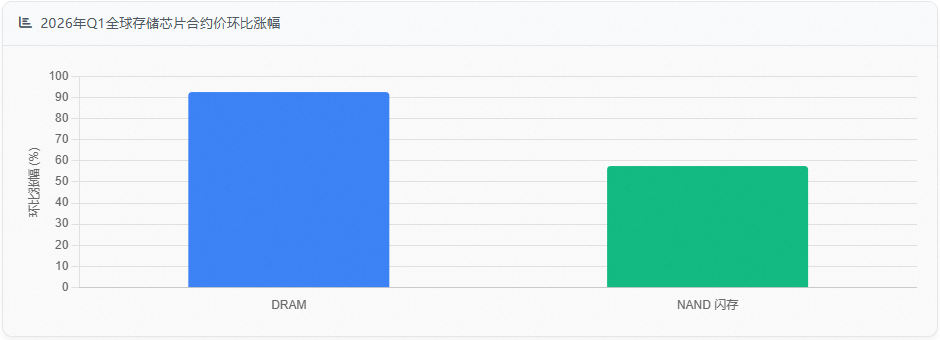

存储芯片价格的暴涨已对下游行业产生显著影响。2026年一季度,全球DRAM和NAND闪存合约价分别环比上涨90%-95%和55%-60%,部分现货规格年内涨幅近10倍。这种价格上涨已从数据中心蔓延至消费电子和汽车电子领域。

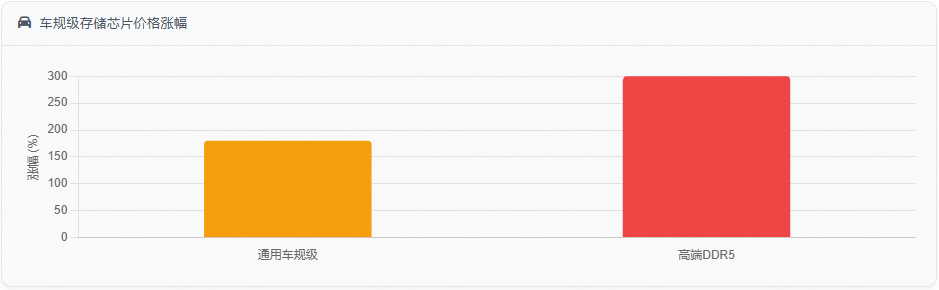

在汽车领域,车规级存储芯片价格在三个月内暴涨180%,高端DDR5涨幅突破300%。由于车规级芯片需通过AEC-Q100认证(工作温度覆盖-40℃至125℃),周期长达18-24个月,车企无法快速切换至DDR5。同时,汽车行业仅占全球DRAM需求的5%,远低于AI数据中心的近50%,在产能争夺中处于弱势地位。

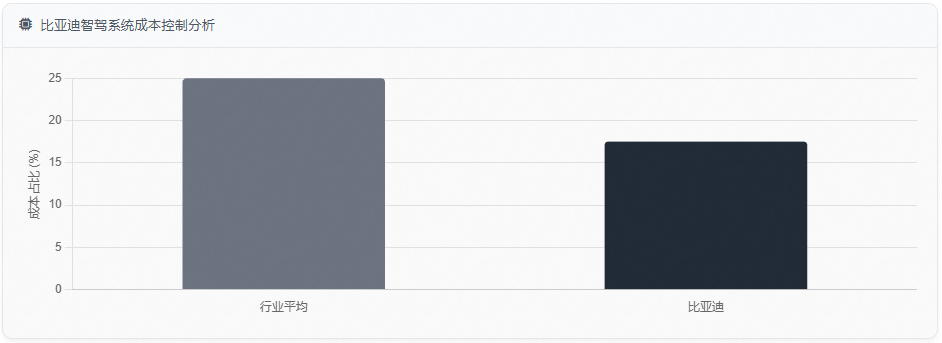

面对存储成本压力,比亚迪、小米、蔚来等超过15家新能源车企已通过上调指导价、收紧终端优惠等方式调整售价,单车涨幅集中在2000元至10000元不等。以比亚迪为例,其”天神之眼B”辅助驾驶激光版价格从9900元上调至12000元,涨幅2100元。值得注意的是,比亚迪通过全栈自研技术,将智驾系统中存储芯片的成本占比从行业平均水平的20%-30%压缩至15%-20%,从而将终端涨价幅度控制在21%左右,远低于行业预估的30%-50%。

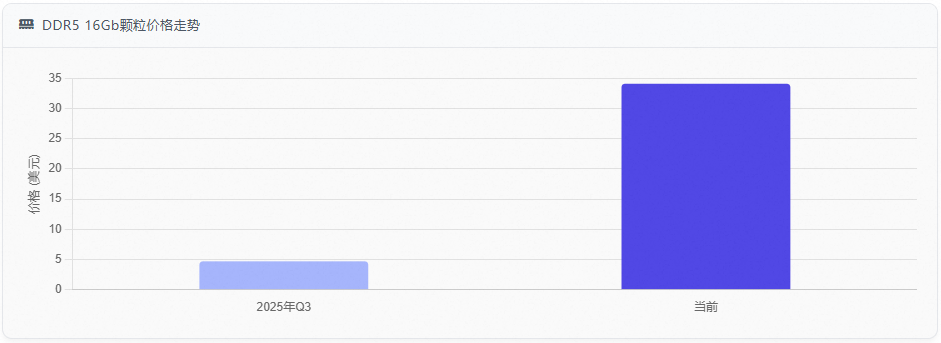

在消费电子领域,存储芯片价格同样大幅上涨。DDR5 16Gb颗粒价格从2025年第三季度的4.68美元涨至34.08美元,涨幅达627.79%。PC用DDR4 8Gb内存的平均价格在2026年5月达到20美元,较4月的16美元上涨25%,创下自2016年追踪以来的最高值。瑞银测算,一辆中型智能化电动汽车,仅存储芯片涨价带来的成本涨幅就达到4000到7000元。

五、存储芯片超级周期展望:国产替代的机遇与挑战

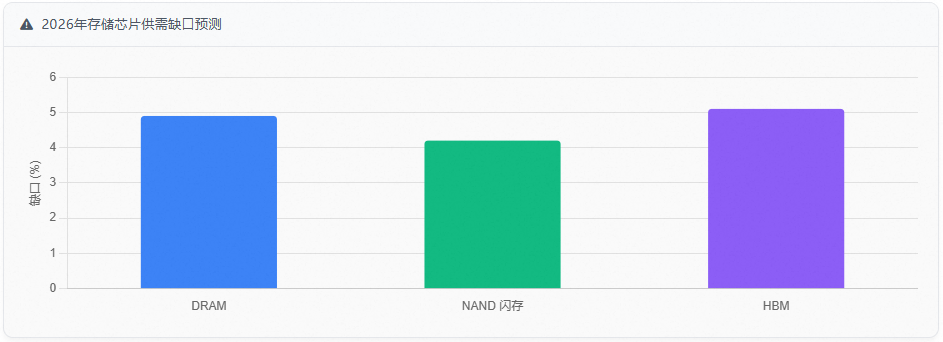

高盛在2026年5月31日发布的研究报告中指出,全球存储芯片市场正面临过去15年来最严重的供应短缺,2026年DRAM、NAND闪存和HBM的供需缺口分别达4.9%、4.2%和5.1%,均为历史新高。其大幅上调2026年存储芯片价格预测,预计DRAM全年涨幅达250%-280%,NAND价格涨幅达200%-250%。

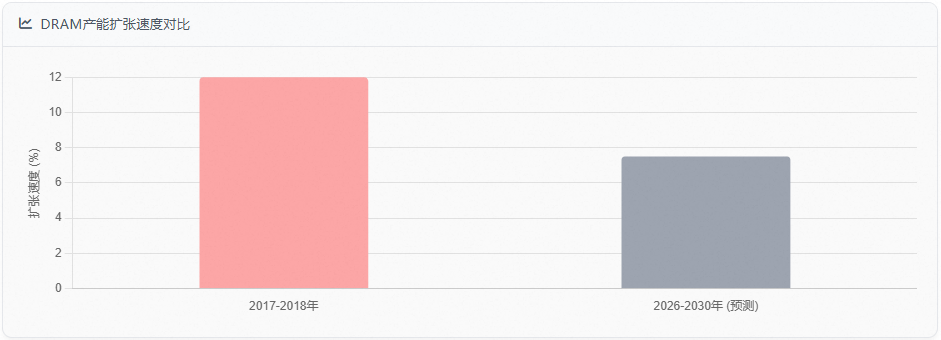

存储芯片超级周期将持续至2028年,甚至更久。高盛认为,三大DRAM厂商传统DRAM产能扩张速度在2017至2018年达到12%,而2026至2030年仅为7%至8%,供给增长明显放缓。而AI需求仍在快速增长,2026年全球AI服务器出货量将达到约370万台,同比增长51.3%。SK海力士董事长崔泰源更是在台北电脑展上明确表态,受产线建设、设备采购、良率爬坡限制,全球存储整体紧缺局面大概率延续到2030年。

在这一背景下,中国存储芯片企业面临着巨大挑战,同时也迎来了历史性机遇:

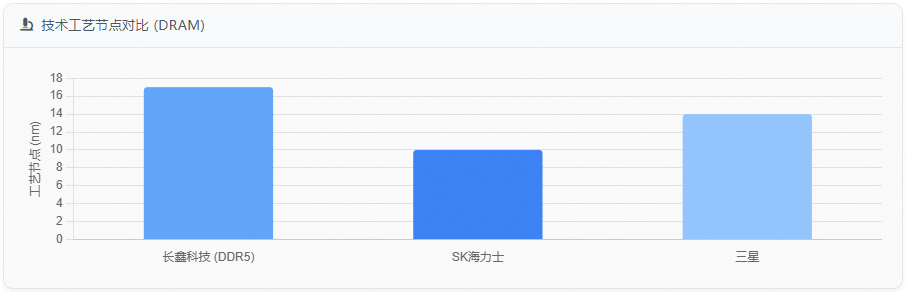

- 技术代差挑战:虽然长鑫科技和长江存储在技术上已取得显著进步,但仍与国际巨头存在一定差距。长鑫科技DDR5采用17nm工艺,而SK海力士和三星已分别采用10nm和14nm工艺;HBM3良率目标为70%,而SK海力士和三星已分别达到80%和85%以上。此外,HBM4等下一代技术需要台积电的先进封装支持,而中国在这方面仍存在短板。

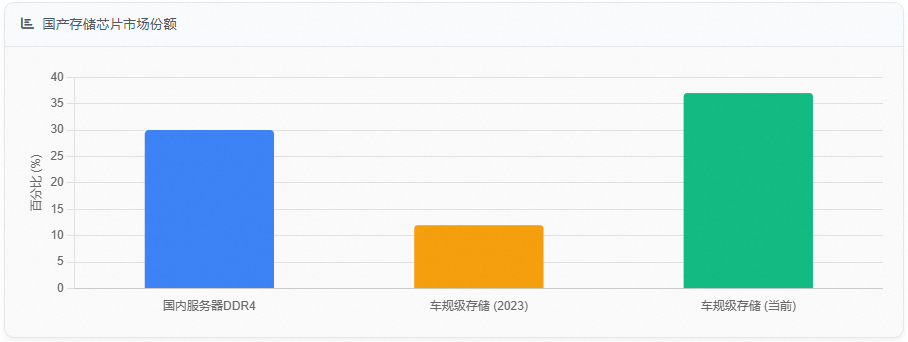

2.国产替代机遇:在国际巨头产能向AI高端产品倾斜的背景下,中国存储芯片企业已抢占国内服务器DDR4超30%的市场份额。在车规级存储市场,国产化率从2023年的12%飙升至37%。长鑫科技和长江存储的崛起,不仅打破了国际巨头的垄断,也为中国AI产业提供了关键的存储支持。

3.产能扩张路径:长鑫科技计划投资345亿元用于研发和扩产,其中75亿元用于存储器晶圆制造量产线技术升级改造项目,180亿元用于DRAM存储器技术升级项目,90亿元用于动态随机存取存储器前瞻技术研究与开发项目。长江存储则计划通过IPO融资进一步扩大产能,其三期工厂月产能已达20万片。

六、未来趋势:从HBM到3D DRAM的技术突破

存储芯片超级周期的持续,将推动存储技术的持续创新:

- HBM技术迭代加速:SK海力士已将HBM基底芯片生产全面外包给台积电,从HBM3开始,采用N12FFC+和N5两种制程技术,以提高HBM的能效比和性能。SK海力士在2026年台北电脑展上展出了HBM4E 48GB 12Hi样品,该产品基于12层堆叠的32Gb 1cnm DRAM Die,引脚速率达到16.0Gbps,单堆栈带宽达到4.0TB/s。

- 3D DRAM技术突破:复旦大学联合长鑫攻关的新型二维存储芯片已实现技术突破,新型DRAM漏电控制做到9.15秒只漏单个电子,断电后数据保存时长突破8500秒,量产落地后能大幅降低手机、算力服务器耗电。

结论:超级周期下的国产存储芯片突围之路

存储芯片行业正经历一场由AI算力需求驱动的超级周期变革。AI服务器对存储的海量需求,使存储芯片从周期性大宗商品,逐渐转变为算力刚需配套资产,供需结构发生根本性变化。国际巨头将产能向AI高端产品倾斜,导致传统存储供给严重不足,价格暴涨。

在这场变革中,中国存储芯片企业迎来了历史性机遇。长鑫科技和长江存储通过技术创新和产能扩张,已在全球存储市场占据重要地位。长鑫科技全球DRAM市场份额达7.67%,长江存储NAND闪存市场份额达13%,均跻身全球前列。

然而,中国存储芯片企业仍面临技术代差和产能瓶颈的挑战。HBM4等下一代技术需要台积电的先进封装支持,而中国在这方面仍存在短板。此外,长鑫科技HBM3良率目标为70%,而SK海力士和三星已分别达到80%和85%以上。

面对这一挑战,中国存储芯片企业需要加速技术突破和产能扩张,同时加强与国内AI企业的合作,共同打造具有国际竞争力的存储芯片产业链。随着长鑫科技科创板IPO募资295亿元和长江存储IPO计划推进,中国存储芯片企业有望获得更充足的资金支持,进一步缩小与国际巨头的技术差距。

存储芯片超级周期将持续至2028年,甚至更久。在这场变革中,中国存储芯片企业能否把握机遇,实现从追赶者到引领者的转变,将决定中国在全球半导体产业链中的位置,也将影响中国AI产业的发展进程。